Un article de Henry Bonner

Le fond d’investissement Apollo, un groupe américain, rachète 70 % des parts de Prosol, le principal opérateur de la chaîne de supermarchés Grand Frais.

Le succès de l’enseigne, du point de vue de la rentabilité et de la croissance, vient de la qualité des produits et de la gestion des magasins. L’optimisation des opérations provient en partie de la division des activités en filiales. Un trio de partenaires gèrent des sections des supermarchés en parallèle. La répartition de la gestion des magasins entre des partenaires permet la réduction du besoin en effectifs d’une maison-mère. Elle permet aussi plus de focalisation et de spécialisation par types de produits.

“Avec un chiffre d’affaires de plus de 4 milliards d’euros – qui a doublé en cinq ans – et un résultat d’exploitation de 10 %, Grand Frais a bâti un modèle redoutablement efficace en un peu plus de 30 ans.

“Son succès repose d’abord sur une proposition simple : la qualité avant le volume. Comme l’a montré Le Figaro dans une enquête publiée en juillet 2025, l’enseigne a fait le choix inverse de la grande distribution classique, en acceptant la rupture de stock. Elle mise donc sur l’ultra-frais et la qualité des produits, tout en limitant les pertes.”

Les magasins Grand Frais génèrent plus de marge que la concurrence grâce à la spécialisation des magasins dans l’alimentaire. Ils font moins de ventes, mais ont ainsi plus de ressources pour l’optimisation de la gestion de produits, et pour l’ajustement de l’offre à la demande des consommateurs.

Challenges continue :

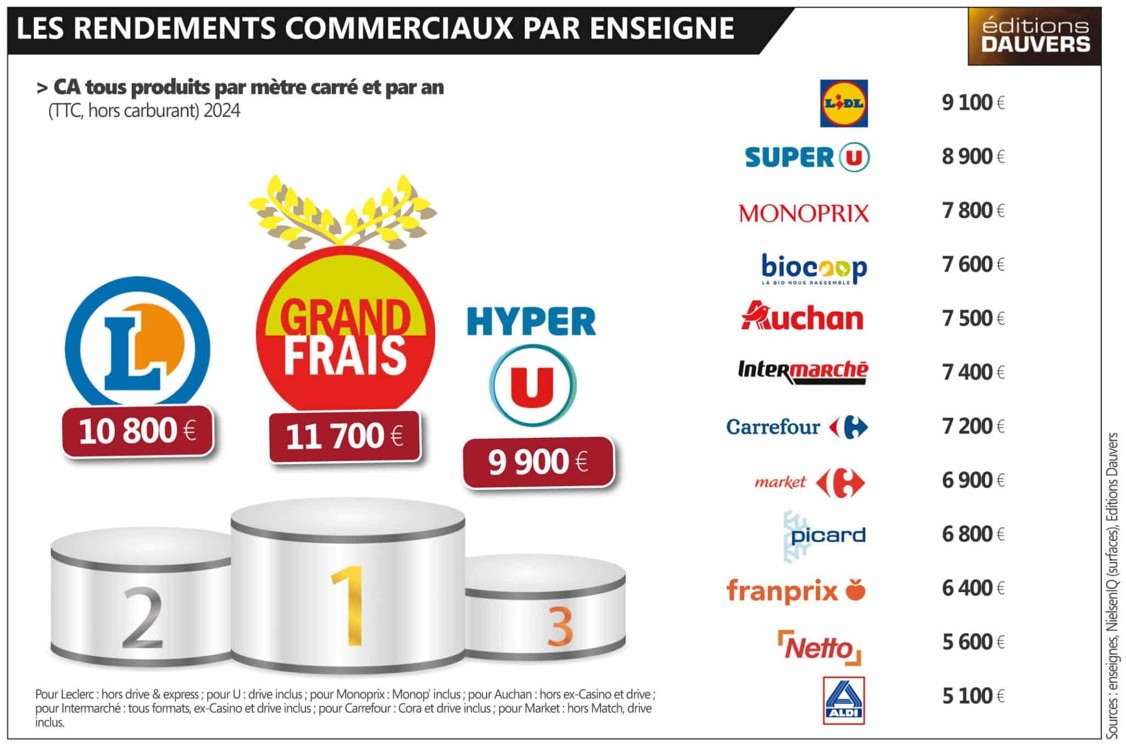

“L’un des autres piliers du modèle Grand Frais, c’est son refus de la course à la superficie : un magasin de l’enseigne affiche en moyenne une surface de 1 000 m², contre près de 9 000 m² pour un hypermarché Carrefour, selon les chiffres d’Olivier Dauvers.

“Ce format, volontairement resserré, se traduit par un rendement impressionnant. Dans son étude annuelle sur le rendement commercial des enseignes, l’expert de la consommation classe Grand Frais très largement en tête au niveau national, avec 11 700 euros de ventes annuelles par mètre carré. L’enseigne devance ainsi nettement Leclerc (10 800 euros), Hyper U (9 900 euros), Lidl (9 100 euros) ou encore Intermarché (7 400 euros).”

Le graphique ci-dessous montre le classement du revenu, par rapport à la surface, par enseigne. Grand Frais prend le dessus sur les concurrents, dont E. Leclerc et le Système U.

Le communiqué du fonds Apollo, au sujet de l’acquisition de ces parts, donne plus de détails sur le fonctionnement de l’entreprise. Ils écrivent ainsi :

“Prosol gère 450 magasins répartis dans toute la France, sous deux enseignes principales : Grand Frais, qui offre des fruits, légumes, produits laitiers, et poisson ; et Fresh, qui vend aussi de la viande. En faisant appel à un réseau de plus de 2.300 partenaires afin de proposer des produits de qualité prémium, et en créant la meilleure expérience-client possible dans les magasins, Prosol a réussi à établir une position dominante chez les consommateurs, en particulier grâce à des retours très positifs des clients de Grand Frais.”

Le partenaire-directeur pour les acquisitions d’Apollo en Europe explique :

“Prosol est le meneur de sa catégorie de la vente de produits alimentaires frais, grâce à une proposition de grande valeur pour les consommateurs, et un modèle exceptionnel pour la fourniture de produits. Sous la direction de Jean-Paul [Mochet], l’entreprise a généré une croissance élevée hors-acquisitions sur une longue période, et procurant aux consommateurs des produits de qualité exceptionnelle, une large gamme de choix, et des prix intéressants. Tandis que Prosol cherche à augmenter la taille de ses activités, en France et à l’étranger, Apollo pourra mettre à disposition son expertise très profonde dans la vente au détail, afin d’apporter notre soutien aux projets de croissance de l’équipe dirigeante, tout en conservant l’identité distincte qui est appréciée des clients.”

Le succès de Grand Frais au fil des années montre les résultats de la création d’une offre de produits de valeur pour les consommateurs.

La croissance et les bénéfices donnent les preuves de la valeur des magasins pour les clients et offrent ainsi plus de potentiel de croissance, selon les investisseurs chez Apollo.

Le succès de Grand Frais montre les avantages de la concurrence pour les consommateurs. En effet, elle crée une incitation à l’innovation et à l’amélioration de l’offre de produits.

Dans beaucoup de secteurs, le gouvernement crée des entraves à l’émergence de la concurrence. Ensuite, les politiciens créent plus de régulations, au prétexte du pouvoir d’achat !

ADP : régulations contre la rentabilité

À l’inverse, le groupe Aéroports de Paris profite d’un monopole sur les principaux aéroports à proximité de la capitale, Charles-de-Gaulle et Orly.

Les revenus sur les tarifs pour l’utilisation des aéroports, sur les billets d’avion, et sur les lignes d’aviation, comptent pour environ le tiers des revenus d’ADP. Le gouvernement crée ainsi des rentes pour ADP, grâce à l’interdiction de la concurrence. Au nom du pouvoir d’achat des voyageurs, en revanche, les dirigeants bloquent aussi les hausses de tarifs d’ADP.

Ainsi, l’action d’ADP chute de 13 %, au milieu de décembre, après le rejet des hausses de tarifs par le gouvernement.

Des analystes chez UBS expliquent :

« Bien que les implications sur les estimations pour 2026 soient marginales, nous considérons cette décision comme clairement négative, car elle laisse planer une incertitude sur l’évolution à moyen terme des tarifs et des bénéfices à Paris ».

Les activités d’ADP comprennent aussi des contrats de gestion sur des aéroports en Turquie, au Moyen-Orient, en Inde, ou ailleurs.

Les aéroports de Paris comptent pour 28 % des passagers dans les aéroports du groupe, comme le montrent les chiffres du dernier trimestre. Cependant, les aéroports en-dehors de Paris génèrent moins de revenus pour ADP, par passager, en raison des profils des voyageurs, et du partage de bénéfices avec des partenaires, ou les gouvernements à l’étranger.

Ainsi, environ le tiers des revenus de l’entreprise vient des tarifs sur les voyageurs et lignes d’aviation pour l’utilisation des aéroports de Paris. De plus, ils génèrent aussi l’équivalent du revenu des tarifs grâce aux ventes dans les magasins des terminaux à Paris, en particulier le duty-free. Enfin, ils génèrent autour du tiers des revenus grâce aux opérations à l’international.

Le monopole d’ADP sur les 2 principaux aéroports de Paris crée un prétexte de régulation des frais pour les autorités. En revanche, leur opposition aux hausses de tarifs crée aussi une perte de source de fonds, pour des investissements dans les aéroports.

Le problème vient ainsi du manque de concurrence dans le secteur, face à ADP. En effet, le gouvernement donne à l’entreprise un monopole sur l’exploitation des principaux aéroports de Paris, et fait obstacle à l’émergence d’alternatives autour de la capitale.

L’amélioration du fonctionnement des aéroports, et la réduction des coûts pour les passagers, requiert plus de concurrence dans le secteur.

Dans les aéroports, comme dans les supermarchés, l’amélioration des produits, et les baisses de coûts pour les consommateurs, proviennent de la concurrence, pas de la régulation sur les prix.

https://h16free.com/2026/01/10/83126-grand-frais-adp-la-concurrence-au-profit-des-consommateurs

Laisser un commentaire